- 文字サイズ

-

小

-

中

-

大

![]()

社長メッセージ

社長インタビュー

スマートフォンは先進国を中心に普及し台数成長は鈍化していますが、今後も高性能・多機能化を背景に機器1台当たりの電子部品搭載数は右肩上がりに増えていくと予想しています。また、電気自動車・燃料電池車の開発に加えて自動運転システムの実用化が急ピッチで進められており、車載電子機器市場は2012年の18兆円から2020年には30兆円規模にまで高成長すると見込まれています。さらに、IoTが本格普及するとネットワークに接続されるデバイスとそれに付随するセンサの数が急速に膨れ上がり、必要とされる超小型・超薄型の電子部品は爆発的に増加すると考えられています。

市場環境をこのように見据え、当社は「お客様から信頼され、感動を与えるエクセレントカンパニーへ」というビジョンの実現に向けて成長戦略に軸足を置いた取り組みを加速していきます。“信頼”とは、お客様から期待されるレベルを常に満たすという当社ビジネスの基本姿勢から得られるものです。さらに、技術革新の最先端を行く企業である以上、期待を超えてお客様に“感動”していただける“スマート商品”を積極的に生み出していくエクセレントカンパニーであり続けたいと思っています。

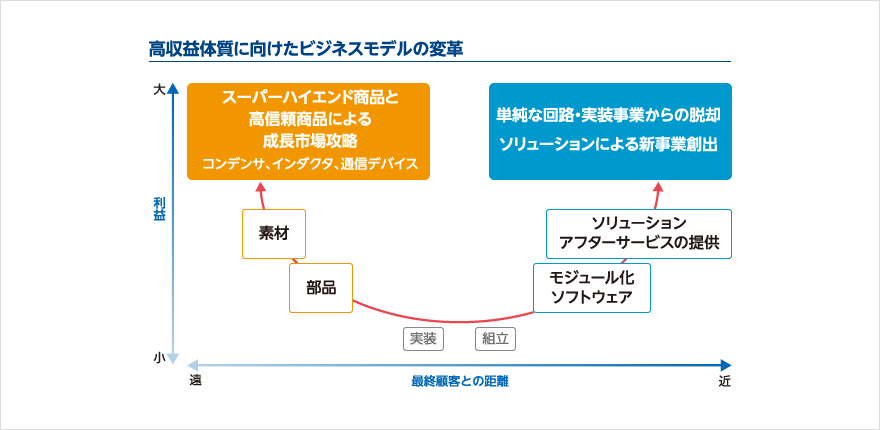

また、電子部品メーカーとして高収益体質に向けたビジネスモデルの変革を図ります。具体的には、商品開発にあたっては材料開発から手掛けるという当社の強みを活かしたスーパーハイエンド商品や高信頼性商品の売上比率を高めていきます。これに加えて、ソフトウェアを組み合わせた付加価値の高いモジュールや、蓄積した技術に裏打ちされたソリューション提案からアフターサービスまで含む新事業創出に経営資源を集中させていきます。

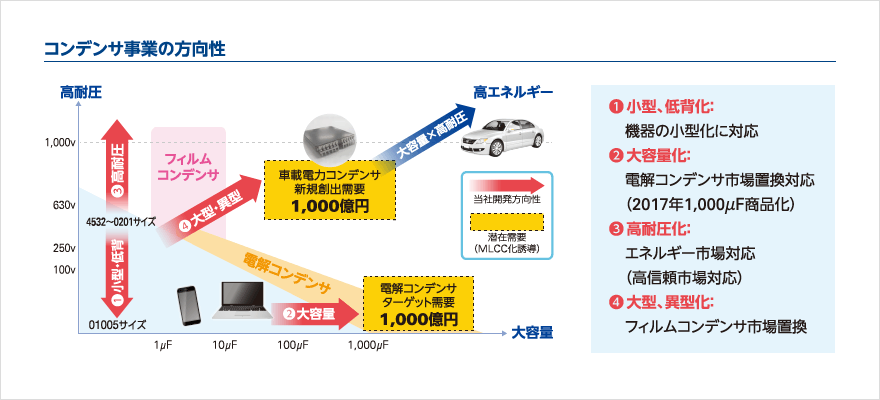

コンデンサに対する市場ニーズは主に、①小型・低背(薄型)化、②大容量化、③高耐圧化、④大型・異型化、という4つがあります。現在の積層セラミックコンデンサ(MLCC)市場は、グローバルベースで年間需要数2.5兆個と推定されていますが、2020年頃には4兆個に達するとも予想されています。

コンデンサ事業における当社の強みの一つは、セラミック材料の開発をはじめとする材料技術です。それを活かし、これまで機器のダウンサイジングと高性能・多機能化を同時に実現する高密度実装に対応し、小型・低背・大容量MLCCの開発を軸に事業を拡大してきました。

これまでもコンデンサ市場全体の動きとして、電解コンデンサやフィルムコンデンサからMLCCへの置き換えが進んできました。MLCCの大容量化が進むにつれ、他のコンデンサに比べて小型・低背なだけでなく、長寿命・高信頼性においても優れたMLCCが徐々に市場を拡大しています。特にエレクトロニクス化が進む自動車・産業機器市場では、大容量・高耐圧を実現する高信頼性商品が求められていることから、当社は大容量を優先テーマとした製品開発を進めており、2017年には1,000μFのMLCCを投入したいと考えています。このレベルまで容量を大きくできれば、既存の電解コンデンサ市場のかなりの部分を置き換えることが可能になります。

さらに、半導体の世界では素材がシリコンからGaN(ガリウムナイトライド)やSiC(シリコンカーバイド)といった化合物にシフトしていく動きがあります。それらは小型で高速、高耐圧な半導体であるため、MLCCの特性が有効に作用します。今後、次世代半導体の拡大に伴いMLCCの需要が増加していくと考えられるため、材料開発力を活かし大容量・高耐圧を特長としたMLCCの開発にも注力していきます。

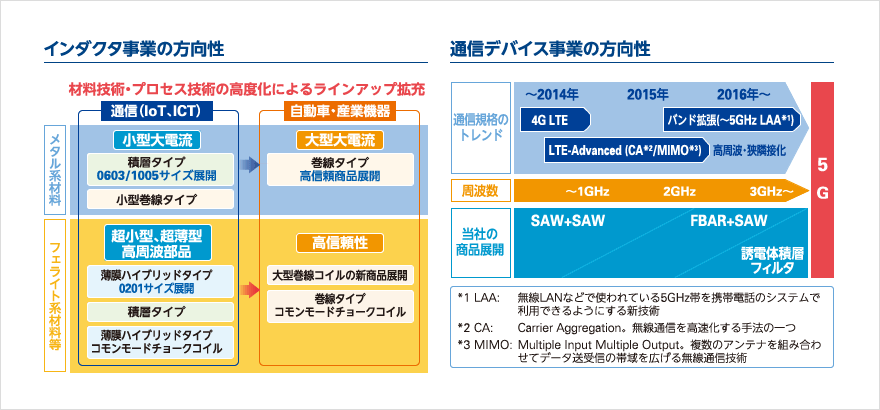

インダクタには、メタル系材料を使用した商品と、フェライト(酸化鉄を主成分とするセラミックス)系材料を使用した商品があります。当社はMLCC同様、インダクタの商品開発においても材料開発から手掛けており、情報通信機器の小型化や高密度実装に対応して小型巻線タイプや積層タイプの商品ラインアップを充実させてきました。一方、自動車・産業機器向けの大型巻線タイプの品揃えは、今後の需要拡大を考えると十分ではありません。巻線プロセス技術を強化し、大電流に対応できる大型の商品や高信頼性商品を充実させることで、自動車・産業機器向けにも競争力のある商品を投入したいと考えています。

通信デバイスについては、LTE(高速通信規格)の普及を追い風として高周波化や周波数帯の狭隣接化に最適な商品提供で事業を拡大しています。当社は高性能なFBARフィルタとSAWフィルタ両方の開発・生産を行っている強みを発揮し、現在規格化されているすべての周波数帯に対応した商品を提供しています。今後は2020年頃に予定されている5G(第5世代移動通信)サービス開始に備え、一層の高周波化に対応できる誘電体積層フィルタやFBARフィルタの開発を進めていきます。これらに加え、高信頼性、ミリ波帯域、自動車市場に向けた商品展開も加速していきます。

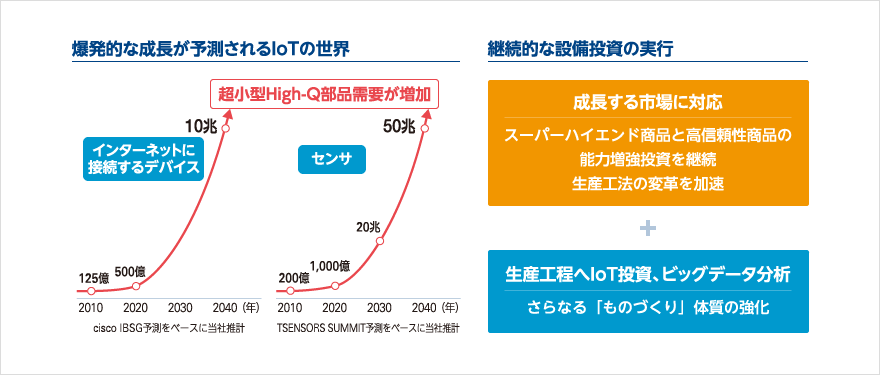

IoTは当社が手掛けるスーパーハイエンド商品の需要拡大にとって大きな追い風になると認識しています。IoTの進展によって、インターネットに接続するデバイスが急増し、そこに使用されるセンサの数も増加します。当社もすでに、各種センサやアクチュエータ等の開発に取り組んでおり、IoTは市場として大きな魅力を持っています。

同時にIoTは、近い将来に予想される桁違いの生産量への対応において、当社のものづくり力を進化させる重要なツールでもあります。当社は15年ほど前からコンデンサの生産拠点において稼働状況を遠隔地からもリアルタイムに把握できる仕組みを導入していますが、現時点では各工程での装置の稼働率や故障の確認といった限定的な使い方にとどまっています。しかし、IoTを活用して集められたビッグデータの解析技術を確立することで、根本的な問題解決の探索範囲やスピードが格段に向上すると考えています。例えば、問題の発生を自動的・高精度に予測して回避行動をとれるようになり、ムダ・ムラ・ムリのない生産ラインへの改善やリードタイムの短縮に革新的な効果をもたらすことなどが期待されます。

究極的には製造現場だけでなく、調達、研究開発、営業などにおいてもIoTを活用していきたいと考えています。各現場の膨大な情報をリアルタイムに一元管理して見える化することで、問題の原因追及・解決策の速やかな提示を実現し、さらにはそれらをリスク回避や改善活動にも反映させていける、すべての活動が有機的にシンクロしたスマートなバリューチェーンの構築を目指していきます。

2017年3月期の業績は、期中平均為替レート1米ドル105円(前期は120.75円)と円高が大きく進行することを前提に、連結売上高2,250億円(前期比6.4%減)、営業利益100億円(同57.2%減)、親会社株主に帰属する当期純利益40億円(同72.9%減)を想定しています。スマートフォン向けを中心にスーパーハイエンド商品の販売数量が拡大し、高信頼性商品による自動車・産業機器市場の開拓も着実に進展する一方で、円高と能力増強に伴う固定費増加の影響により全体としては減収減益を予想しています。

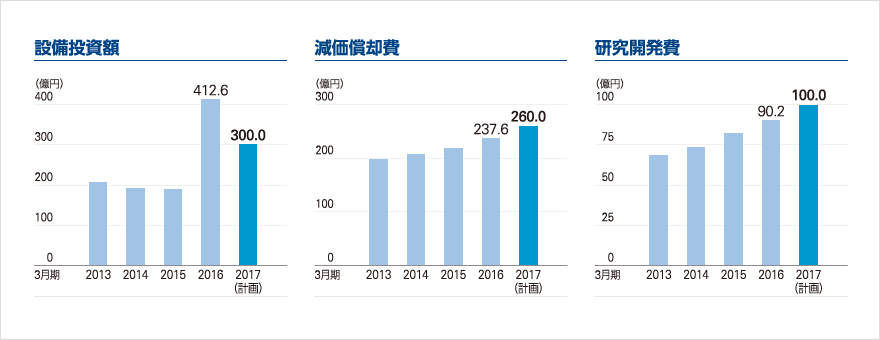

設備投資は将来の需要に対応するため2016年3月期から積極姿勢に転じました。新潟太陽誘電株式会社の新工場棟の建設をはじめ、コンデンサの生産能力を順次引き上げています。コンデンサ、インダクタ、通信デバイスの能力増強を実施することに加えて、IoTの活用を含むものづくり改革を推進するため、2017年3月期も300億円の投資を計画しています。研究開発費については、新技術や新商品の開発を加速し、100億円を予定しています。

株主還元につきましては、収益体質および財務体質の改善を優先し、2015年3月期まで1株当たり年間配当金を10円に据え置いてきました。しかし、2016年3月期は、必要な成長投資を行いながらネットキャッシュプラスに向けた財務基盤強化を図ったうえで、1株当たり年間配当金を15円に増額しました。当社は総還元性向30%を目標としており、2017年3月期は、年間配当金20円(中間および期末配当金各10円)を計画しています。

本ホームページ上には、将来の業績に関する記述が含まれています。こうした記述は、将来の業績を保証するものではなく、 リスクや不確実性を内包するものです。

将来の業績は、経営環境の変化などにより、実際の結果と異なる可能性があることにご留意ください。