財務担当役員メッセージ

経営効率を意識しつつ、事業戦略をサポートする

財務戦略を推進していきます

取締役常務執行役員

経営企画本部担当

福田 智光

2023年度の総括

2023年度は中期経営計画2025(以下、中計2025)の3年目にあたり、計画達成に向けた重要な年という認識でした。しかし、業績は売上高が3,226億円(前年度比1.0%増)と増収になったものの、営業利益が90億円(前年度比71.6%減)と大幅な減益となりました。

この要因については、想定した以上に各市場の在庫調整が長く続いたために販売数量が伸び悩んだこと、それに加えて、長引く市場低迷に対応して当社の在庫圧縮を図るために生産を抑制したことで、稼働率が低下したことがあげられます。また、顧客ミックスの変化による販売価格影響も利益を押し下げる要因となりました。

このように厳しい収益状況に直面した一方で、AIサーバーなどをけん引役として半導体の中期的な需要拡大は根強く、当社が主力とする受動部品の需要も同様と考えていることから、生産能力増強や人的資本などに対する将来を見据えた投資に関しては、計画通りに進めました。

2024年度の見通し

2024年度は市場の回復を想定しており、売上高3,500億円(前年度比8.5%増)、営業利益200億円(前年度比約2.2倍)を見込んでいます。各市場の在庫調整終了や、タブレット端末やパソコンなどを中心とする情報機器、AIサーバーなどの情報インフラ・産業機器の増加などにより需要が回復することで、増収に貢献するとみています。さらに、2023年度に圧縮した在庫は、市場の回復に合わせて2024年度には100億円程度積み増すことを想定しており、稼働率向上を通じて利益改善に寄与すると考えています。これらを踏まえ、2024年度は増収かつ大幅な増益を予想しています。

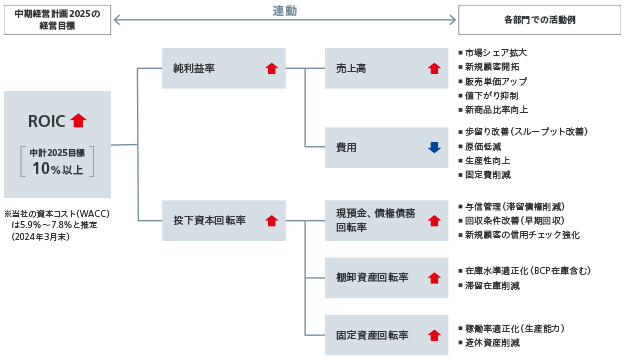

ROIC改善の取り組み

中長期的に企業価値を向上させていくためには、目指す方向に近づけているかを測る物差しが必要です。当社はその物差しとしてROICを重視しており、2025年度を最終年度とする中計2025の中では、ROE15%以上、ROIC10%以上という目標を設定しています。2023年度は営業利益率や投下資本回転率が低下し、ROE、ROICともに目標値に対して未達でした。なお、資本コストについては定期的に確認しており、2024年3月末の当社の株主資本コストは7.7%~11.2%、加重平均資本コスト(WACC)については5.9%~7.8%と認識しています(当社推計値)。

ROICについては、結果的に10%になればよいというのではなく、その達成に向けた要素を分解し、それぞれの要素に対して、事業部門や営業部門も含めて全社的に取り組んでいくことが必要です。当社では、図でも示したように各部門の活動目標を設定し、そのKPIを管理するという手法で、経営効率の改善が各部門で実現できているかをチェックしています。事業部門に関するKPIは当該部門が作成しますが、経営効率、資産効率に対する意識が浸透し、現場でもROIC改善に向けた取り組みが進んできていると感じています。

今後も中計2025で掲げている重点施策(商品戦略・市場戦略・財務戦略・ESGへの取り組み)を着実に実行していくことで、経済価値と社会価値を両輪とした企業価値向上を図り、ROE、ROICの改善に取り組んでいきたいと考えています。

中期経営計画2025の進捗状況

2024年度は、5年計画の中計2025の4年目となります。2021年度にスタート後、コロナ禍による世界的なサプライチェーンの混乱、市場の低迷などがあり、当社もその影響を受けたことから2022年度、2023年度と減益を余儀なくされました。現在はようやくその影響から脱し、売上高は回復に向かい、それに合わせて利益もついてくるという状況になっています。現在の見立てとしては、前年度から今年度、今年度から来年度へと業績は改善していくと考えており、最終年度である2025年度で売上高4,800億円のハードルは高いですが、中計2025の達成に向けて前進してまいります。

キャピタル・アロケーション

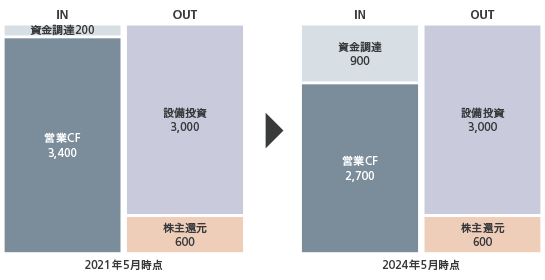

当社では、成長投資の実行と財務健全性の維持との両立を財務戦略の基本としています。このため、自己資本比率については60%前後の水準を維持しながら、成長投資を実行していくこととしています。この考え方に基づき、キャピタル・アロケーションについては、成長に関わる投資のためのキャッシュと株主還元に相当する分は、営業キャッシュ・フローを中心に創出することとしています。中計2025においても、設備投資3,000億円、株主還元600億円を実施する計画に対し、営業キャッシュ・フロー3,400億円と資金調達200億円で充当する予定でした。

しかしながら、ここまでご説明してきたように2022年度、2023年度が減益となったことで、想定した営業キャッシュ・フローの累計額に達しないことが見込まれる一方で、中長期的な成長に向けては、需要拡大が進む積層セラミックコンデンサを中心とした生産能力増強を先送りせずに実行することが必要な状況です。

当社には政策保有株式、遊休不動産といった遊休資産がなく、現預金に関しても安定した事業運営に必要な手元流動性を確保したスリムな体質となっています。このため、成長投資等のために不足する資金の調達に向けては、昨年10月に転換社債型新株予約券付社債を発行し、500億円を調達しました。この方式での資金調達は既存株主にとってはメリットの少ないものと認識していますが、ロシア・ウクライナ情勢のように想定外の地政学的リスクが今後も発生する可能性があること、インフレーションの進展で金利も上昇局面にあり、その先行きも不透明なところから、財務面でのリスクを少しでも低減するために今回の判断になったことをご理解いただきたいと考えています。

株主還元

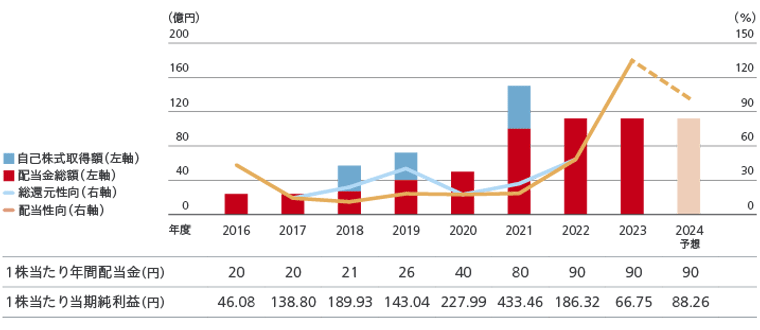

2023年度は利益が期初計画を下回りましたが、期初計画通りの年間90円の配当を実施しました。2024年度も前年度と同額の配当を実施する予定です。利益水準が低下した結果、配当性向は中計2025の目標である30%を上回り続けていますが、この期間の利益水準が一時的なものであるという判断に基づき、年間90円の配当を継続することとしました。当面は安定的な配当性向30%という目標は変更しませんが、業績変動の影響を受けにくい指標を新たに導入することも検討していきます。

太陽誘電における財務戦略の役割は、成長戦略を軸にした中計2025の目標達成に向けた事業戦略を支えていくことにあると考えています。生成AIのような新たな技術による成長機会が生まれる一方で、市場サイクルの振れ幅の拡大、地政学的リスクなど判断が難しい外部環境要因が増えていますが、財務責任者として、太陽誘電が資本コストを上回るリターンを得られるための物差しをしっかりと持ちつつ、中計2025の目標達成に向けた財務戦略を進めていきます。