- 文字サイズ

-

小

-

中

-

大

![]()

社長インタビュー

-

2014年3月期を振り返り、期初計画を達成できなかった主な理由と、

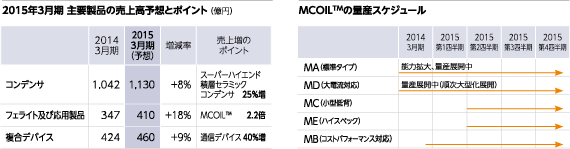

それを踏まえた対策について説明してください。メタル系パワーインダクタ「MCOIL™(エムコイル)」のラインアップ不足とモバイル通信用デバイス(SAW/FBAR)の開発タイミングのズレが主な理由です。これらに対してはすでに手を打っており、2015年3月期は万全の体制で臨んでいます。

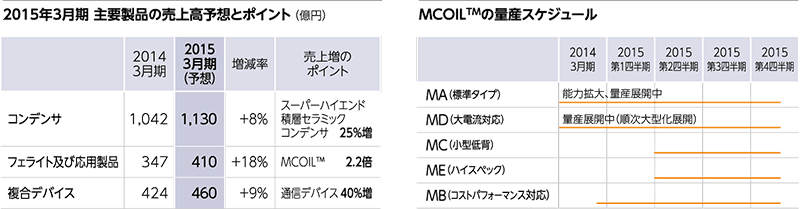

計画未達となった要因は2つあります。1つは、「MCOIL™」の販売を計画通りに伸ばせなかったことです。当社の商品ラインアップ不足と採用モデルの生産が想定を大きく下回ったことが影響しました。「MCOIL™」はデジタル電子機器の小型化・薄型化・大電流化に対応したキーパーツで、期待のスーパーハイエンド商品ですが大きく出遅れました。もう1つは、スマートフォンの普及とデータ通信の高速化を背景に市場が急拡大している通信デバイス市場で、タイムリーな商品開発ができなかったことです。

これらの背景には、最先端のものであれば売れるという驕りが依然として残っていたのかもしれません。いくら優れた商品であっても、お客様の求める品質・価格でタイムリーに供給できなければ売れません。経営者として大いに反省しています。

-

「MCOIL™」については、計画より6ヵ月ほど展開が遅れましたが、現在は全方位のラインアップで巻き返しを図るべく、量産体制を整えています。通信デバイスについては、2014年4月に設立した「太陽誘電モバイルテクノロジー 青梅事業所」を中心に効率的な事業運営を行うとともに、需要拡大にスピーディーに対応できる生産体制を整えました。2015年3月期の売上高は、「MCOIL™」が前期比で2.2倍、通信デバイスが40%増となる見通しです。

※ 通信デバイスの詳細につきましては特集もご参照ください。

-

2015年3月期の見通しと、今後の成長に向けた取り組みについて

教えてください。太陽誘電が目指す姿に向かって、市場・商品・顧客基盤を強固にするための成長戦略と、財務基盤の強化を着実に進め、増収増益を維持する見通しです。

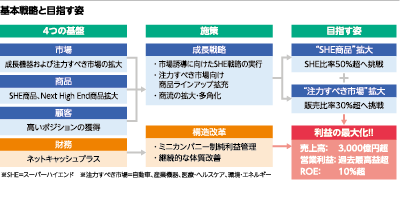

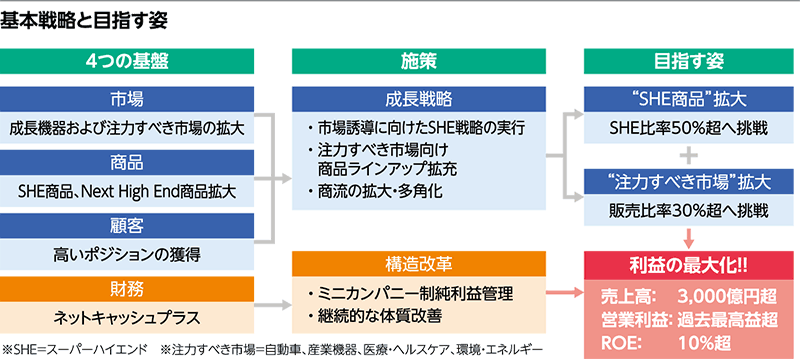

2015年3月期は、売上高2,200億円(前期比5.7%増)、営業利益140億円(同23.3%増)、当期純利益85億円(同21.6%増)と引き続き増収増益を見込んでいます。また、当社が目指す姿もはっきりと描けています。当社は、世界市場の4割を占める日本の電子部品メーカーの1社としてNo.1技術を多数有しながら、外部から「景気依存型の『市場基盤』、価格競争に巻き込まれやすい『商品基盤』、トップ2には及ばない3番手サプライヤーと認識される『顧客基盤』、脆弱な『財務基盤』の会社である」と評価されてきました。しかし今は、着実な改革の実行によって確実に成果を出しており、これらの評価を180度転換できると確信を持っています。

-

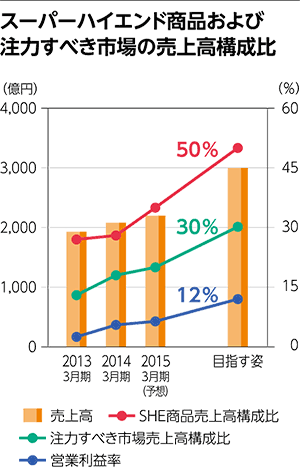

今後は、高付加価値のスーパーハイエンド商品の売上高構成比を50%に、自動車電装や産業機器、医療・ヘルスケア、環境・エネルギー市場などの「注力すべき市場」売上高構成比を30%とさらに拡大することを目指します。また、事業ドメイン別ミニカンパニーについては、2014年3月期から評価を営業利益から純利益ベースに切り替えて、設備の売却や廃棄なども適切に管理することで、経営資源の非効率を排除し、利益を徹底追求する組織としました。今後はネットキャッシュプラスを実現し、強固な財務基盤の構築を目指します。

-

景気依存体質から脱却するための「注力すべき市場」の開拓は

どのように進めていますか。自動車業界向けなどに、競争力のある商品が揃ってきており、「Tier 1」メーカーへの供給が具体化する段階に入ってきました。

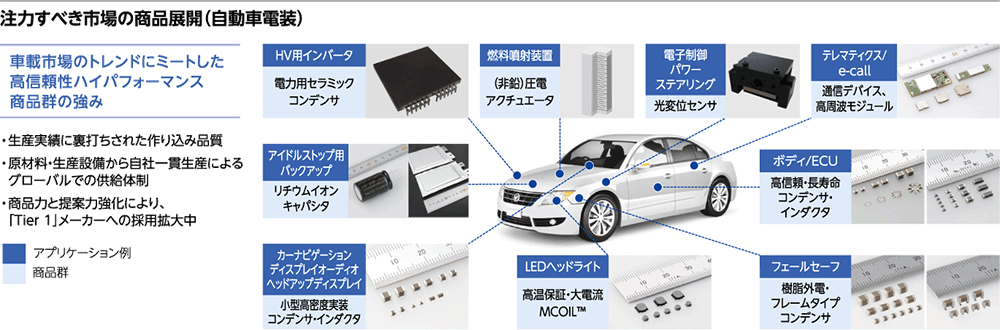

自動車電装、産業機器、医療・ヘルスケア、環境・エネルギーなどの市場ではエレクトロニクス化がますます進み、私たちがコンシューマ市場で培ってきた技術開発力、商品力、提案力が高く評価されています。自動車業界向けでは、さまざまなニーズにマッチした高信頼性製品をラインアップし、Tier 1メーカー(自動車メーカーの1次サプライヤー)への供給が具体化する段階に入ってきました。特にコンシューマ市場向け商品と基本設計や工程を共通化できる商品群は、効率的な開発・生産が可能であり、価格面でも太陽誘電が高い競争力を有しています。そうした中、最もハードルが高いといわれるパワートレイン系(自動車を動かすエンジン機器)への採用も具体化しています。

-

また、産業機器、医療・ヘルスケア、環境・エネルギー市場においても、電動アシスト自転車などに有効なエネルギー回生システム、橋・ビルの歪みや振動を検知するワイヤレスセンサネットワーク、太陽光発電を高効率にする電力制御システムなどの商品化を進めています。

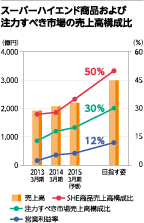

こうした「注力すべき市場」向けの売上高構成比は、2013年3月期の13%から、2015年3月期はさらに20%への上昇を見込んでいます。

-

太陽誘電が今後成長していくために、営業・生産体制をどのように

強化していきますか。市場の動きと当社のロードマップのベクトルを合わせて、体制を強化していきます。

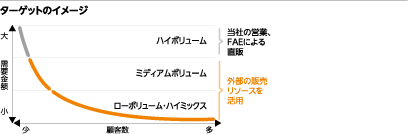

スマートフォンやタブレット端末などの成長市場では、グローバルに展開する大手セットメーカーに加え、中国企業が勢いを増してきており、今後も高機能化と市場拡大に伴って、スーパーハイエンド商品群の採用が拡大すると想定しています。これらの機器は各メーカーが次々と新モデルをリリースし、また短い期間で集中的に生産するため、われわれ電子部品メーカーの商品開発や量産体制の構築が遅れるとスーパーハイエンド商品であっても商機を逃し、たちまち価格競争に巻き込まれてしまいます。

このような市場に対しては、重点機器を絞り込んだうえで、世界中のお客様のもとに出向き、いち早くご要望や市場トレンドの情報を収集するFAE(フィールド・アプリケーション・エンジニア)の陣容を増やしています。市場動向と当社のロードマップのベクトルを合わせ、市場が求めるスペックを、競争力のある価格で安定供給できることが何より重要です。さらに、成長市場の中でもボリュームゾーンに営業スタッフ・FAEを集中配置することで、適切な商品開発と市場投入につなげていくとともに、生産対応の柔軟性も強化しています。

-

一方で、新規参入を目指す市場では、当社の認知度の低さが最初の障壁となることがあります。こうした市場に対しては、お取引先との接点を増やすため、代理店や商社、あるいはネット商社も活用し、商流の強化を図っています。

-

株主還元について教えてください。

安定的かつ持続的な収益体質の構築と財務体質の改善に取り組んでいます。これらを実現し、総還元性向30%を目標に株主の皆様への利益還元を充実させたいと考えています。

当社はすべてのステークホルダーの方々から高く評価される企業に生まれ変わるため、「市場基盤」「商品基盤」「顧客基盤」に加え、「財務基盤」の変革を重点課題として取り組んでいます。具体的には、キャッシュ・フロー経営を基本に、2016年3月期にネットキャッシュをプラスにすることを目指しています。

これを実現するために、設備投資を減価償却費の範囲内にとどめながら、スーパーハイエンド商品を中心に生産体制を強化していきます。

このような方針のもと、現在は安定的かつ持続的な収益体質を再構築する途上であり、同時に財務体質の改善が必要な段階と認識しており、2014年3月期の剰余金の配当は1株当たり年間10円(配当性向16.8%)とさせていただきました。

2015年3月期も増収増益を見込んでおり、ネットキャッシュプラスのめどが立った段階で、株主の皆様への利益還元を充実させたいと考えています。

本ホームページ上には、将来の業績に関する記述が含まれています。こうした記述は、将来の業績を保証するものではなく、 リスクや不確実性を内包するものです。

将来の業績は、経営環境の変化などにより、実際の結果と異なる可能性があることにご留意ください。