環境会計の導入により、国内拠点の環境保全活動にかかわる費用を明確にし、効率的な環境経営を推進しています。

環境保全コスト

| 分類 | 費用額 (百万円) |

投資額 (百万円) |

主な項目 | |

|---|---|---|---|---|

| 事業エリア内コスト | 2,115 | 607 | ||

| 内訳 | 公害防止コスト | 874 | 26 | 大気、水質、騒音、振動、土壌に関する監視・測定、緊急事態への準備および対応 |

| 地球環境保全コスト | 121 | 189 | オゾン層破壊物質の排出抑制、水質改善、排出ガス浄化、省資源 | |

| 温暖化防止コスト | 517 | 384 | 温室効果ガスの排出抑制、省エネルギー | |

| 資源循環コスト | 603 | 8 | 廃棄物管理・委託処理、廃棄物削減・リサイクル活動 | |

| 上・下流コスト | 10 | ー | 商品にかかわる環境影響の改善活動、グリーン調達 | |

| 管理活動コスト | 467 | ー | 環境マネジメントシステム構築・運用、認証維持審査、環境教育、事務局コスト、部門運用コスト | |

| 研究開発コスト | 181 | ー | 製品、工程などの環境影響の改善のための研究開発費用 | |

| 社会活動コスト | 18 | ー | 環境関連団体への寄付、地球環境保全行事参加 | |

| 環境損傷対応コスト | 82 | ー | ||

| 合計 | 2,873 | 607 | ||

環境保全効果

環境影響の改善活動の成果が明確であるもののみ経済的効果を算出しています。

| 分類 | 経済的効果 (百万円) |

物量効果※ | 主な項目 |

|---|---|---|---|

| 省エネルギー効果 | 1,177 | 17,404kL | 生産性向上、エネルギー管理手法改善 |

| 省資源効果 | 66 | 25,627t | 部材、資源使用量の低減 |

| 廃棄物削減・リサイクル効果 | 4,181 | 7,307t | 再資源化率の向上 |

| 合計 | 5,424 |

-

※物量効果は、環境影響の改善活動を行わなかった場合との差異を算出しています。

-

※環境に関する罰金の支払いはありません。

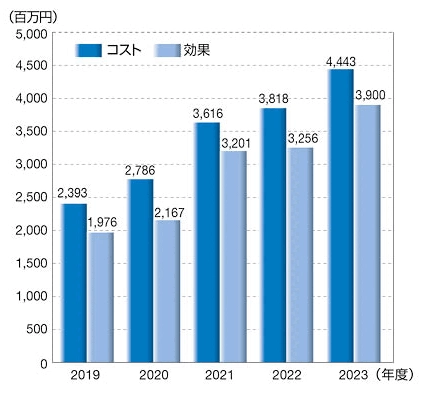

環境会計の推移

環境会計基準

-

1.環境にかかわる法規制を順守するためのコスト、純粋に環境影響の改善のためのみに支出されたコストおよび環境マネジメントシステム運用コストの全額を集計する。ただし、環境保全コストが多目的のコストと結合し、複合的なコストとして発生している場合は、多目的にかかわるコストを控除した差額とする。

-

2.減価償却費は、環境施設における当該年度の償却費とする。

-

3.複合する目的がある場合で明確にコスト分割ができない場合は、50%以上が環境保全を目的としているものは環境保全コストとして全額を集計してよい。

-

4.省エネルギー効果は、活動による定格または稼動時間の低下分を算出したものとする。

-

5.廃棄物の削減・リサイクルによる費用対効果は、以下の通り計算する。

廃棄物の削減・リサイクルによる費用対効果=

〔前年度の廃棄物処理の費用単価(円/t)-今年度の廃棄物処理の費用単価(円/t)〕×廃棄物発生量(t)